二季度,環氧樹脂價格雖有所回落,但價格仍處于歷史高位,行業熱度不減。基于樂觀的市場判斷和火熱的市場行情,現有環氧樹脂企業擴產意愿較為強烈,此外也吸引了不少行業新進入者,上半年環氧樹脂產業鏈項目扎堆簽約。預計到2021年底,中國環氧樹脂將新增產能66萬噸/年,成為近年來產能釋放速度最快的一年。根據現有規劃,預計到“十四五”末,中國環氧樹脂新增產能將達到240萬噸/年以上。

主要原材料價格走勢

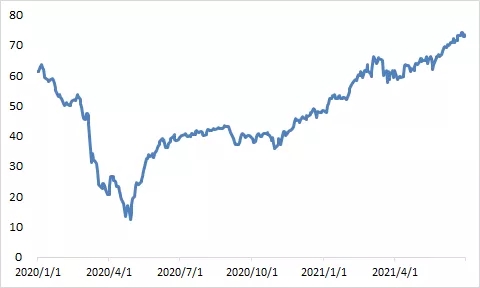

2021年上半年,國際原油價格大漲,從年初的47美元/桶拉漲至70美元/桶以上,半年漲幅超50%。且市場人士對于國際油價的后市更加樂觀,維多、嘉能可和托克等大型石油貿易公司的高管此前表示,油價還有上升空間,升至每桶100美元的可能性存在。

圖1. WTI原油價格走勢(美元/桶)

以下價格均為華東市場價格:

苯酚:持續上漲,從年初的6100元/噸直升至6月底的9500元/噸,上半年漲幅55.7%;

丙酮:高位回落,從年初的5900元/噸,上漲至3月初的9300元/噸,隨后回落至6月底的5000元/噸,上半年總體下跌18%;

丙烯:先漲后跌,年初和年中的價格基本持平,都在7500元/噸左右;

95%甘油:先漲后穩,從年初的4900元/噸上升至4月底的8000元/噸,隨后表現穩定,6月底價格在7500元/噸左右,上半年漲幅53.1%。

圖2. 上半年主要上游原料價格

2021年上半年,國內環氧樹脂市場經歷了大起大落。2021年化工普漲,外部通脹+疫情復蘇+下游需求快速回暖+原料價格上漲等多因素綜合影響,環氧樹脂行業呈現高景氣度。

2月,受美國寒潮影響,多套酚酮、雙酚A裝置離線,PC、環氧樹脂廠商開啟原料爭奪戰,雙酚A連番跳漲,高價行情持續了幾個月之久,成本面推動整個環氧樹脂行業整體上行。

4月中旬,環氧樹脂行業達到鼎盛時期,液體樹脂價格突破4萬元/噸,下游對高價原料的承受能力達到極點,市場隨后開始下行。二季度雙酚A和環氧樹脂工廠開工率普遍高位,市場現貨充足,加之年中行業進入淡季,需求支撐不足,環氧樹脂行業開啟了長周期的下行通道。從較長的歷史數據周期來看,液體環氧樹脂的價格基本在1.5-2.5萬元/噸之間波動,目前環氧價格仍處于歷史高位。

從價格曲線來看,四種產品的價格曲線趨勢特別的相似,1月-4月中旬上漲,隨后震蕩下行:

E51:從年初的21500元/噸漲至4月中旬的41000元/噸,隨后下行至6月底的25500元/噸,上半年總體漲幅18.6%;

E12:從年初的17500元/噸漲至4月中旬的34000元/噸,隨后下行至6月底的24300元/噸元/噸,上半年總體漲幅38.9%

雙酚A:從年初的12700元/噸漲至4月中旬的30000元/噸,隨后下行至6月底的20300元/噸,上半年總體漲幅59.8%

環氧氯丙烷:從年初的11700元/噸漲至4月中旬的16600元/噸,隨后下行至6月底的12800元/噸,上半年總體漲幅9.4%。

2021年上半年環氧樹脂進出口狀況

2021年1-5月:

環氧樹脂進口總量15.30萬噸,同比增加22.8%;出口總量3.63萬噸,同比增加84.2%;

雙酚A進口總量20.06萬噸,同比增加23.8%;出口總量2149噸,同比減少41.9%;

環氧氯丙烷進口總量859噸,同比減少69.6%;出口總量2.24萬噸,同比增加51.6%。

小結:環氧樹脂出口量穩步增長,特別是5月份,出口量突破萬噸;雙酚A仍需要大量進口,基本“只進不出”,特別是5月份出口量僅為個位數;經過了多年的反傾銷,環氯從以前的大量進口,近幾年變為自給自足,且還可以少量對外出。

總結及預測

有時候,一個行業太過火熱,也不一定都是好的。短期內樹脂工廠效益大增,但隨著現有企業的擴產、環氯/雙酚A企業向下游延伸、新企業的進入,樹脂工廠的壓力只會變得比以前更大。

國內環氧樹脂新增產能體量巨大,未來幾年隨著這些新產能的釋放,環氧樹脂的產能會實現翻倍增長,而下游需求量的增加是緩慢增加的,未來幾年內環氧樹脂市場會出現供大于求的局面,市場競爭加大,樹脂的價格總體會呈下滑趨勢。

此文為轉載